跌破平仓线,保证金会血本无归,大多数人对期货的了解仅限于此。但最近,有一批投资中国银行原油宝的做多客户,不仅本金全部亏完,还倒欠银行数倍本金。如此不可思议的现象,到底是怎么发生的?

1

暗夜惊雷

事情还要从WTI原油期货一夜暴“负”说起。

什么是WTI原油期货?

WTI原油,全名为美国西得克萨斯轻质原油,凡是在美国交易的原油,定价都参考它。

一手WTI原油期货就是一份1000桶WTI原油的合同。买卖双方人手一份,买方手里的合同叫做多单,涨了能赚钱;卖方手里的合同叫做空单,跌了能赚钱。

因为是期货,所以现在不交货,交货时间根据合约月份来定。5月合约就是5月交货,北京时间4月21日是最后交易日,如果不想或没能力交接货,就得在4月21日之前把多空单子平掉。

多空单不会自动从5月转移到6月的,想要继续持有6月合约,就得先平5月单子,然后重新下单开仓。

为什么会出现负油价?

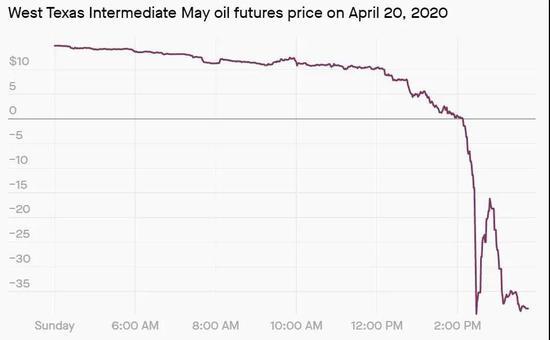

4月20日晚,5月份WTI合约在到期前一天跌至每桶-37.63美元/桶。

原油当日走势

之所以发生这样的情况,是因为目前市场上原油的需求远远小于供应量,并且大家都没有地方储存油,炼油的成本也高于油本身的价格,原油倒掉还需要罚款,场面非常尴尬。所以,临近交割只能强制平仓,负数价格就出现了。

2

倒欠巨款

当很多人还在隔岸观火时,殊不知,负油价这只“黑天鹅”已越过太平洋,直接冲击到原油宝产品。

原油宝是个什么宝?

原油宝是中国银行的纸原油,投资的不是石油,而是原油期货。

原油期货的投资门槛较高,普通投资者很难参与。而这款产品的特点就是交易起点低,其交易起点为1桶,交易最小递增单位为0.1桶。根据原油期货现在的价格,1桶原油价格也就一百多块钱。

投资者可以选择做多、做空原油。认为原油将上涨的,可以选择做多,不看好未来原油价格的,选择做空。

为什么会倒欠巨款?

这次出事的原油宝,正是挂钩WTI原油5月合约的产品。

这款产品有一个隐患:它把最后交易日设定为4月20日晚10点,只比挂钩的WTI原油期货到期日早1天。

正常情况下,在合约到期的前一两周,大部队就都离场了,此时场子里就剩很少人玩,价格就容易被腰杆硬的一方操纵,导致暴涨暴跌。

而原油宝的产品设计不能实物交割,因此必须在4月20日晚10点前抛掉所有单子,无论是什么价格都要悉数抛掉。

3

争议的焦点

中行为何不强制平仓?

首先受到投资者质疑的一点是,原油宝协议为跌至20%保证金时强平,但在跌至20%时,中国银行没有起到应有的风险控制作用。

对此,中国银行回应称,对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓;对于已确定进入移仓或到期轧差处理的,将按结算价为客户完成到期处理,不再盯市、强平。

中行最后时点移仓违规吗?

并不违规,移仓时间实际在产品协议中都有规定。

中行和工行等银行对于挂钩美国原油的产品,其最后交易日的设定,不尽相同,但在产品协议里面都提前注明,一直以来,中行都是完全对接了NYMEX(纽约商品交易所)对于美国原油各个月份的最后交易日的规定。

移仓时间较晚的优点是在美油到期前,投资者能够更加充分选择何时移仓,毕竟可以选择买入卖出的时间更加临近交割时间。缺点就是临近交割期价格存在巨幅波动的可能性,因为临近交割一般大家都会选择投资远月的期货,少量的交易就会引起价格较大的波动。

中行风险提示不到位?

中行表示,在原油宝产品介绍中,已对风险进行了提示。

然而今年3月以来,原油价格波动剧烈。4月8日,芝加哥商品交易表示,正在对软件重新编程,以便处理能源相关金融工具的负价格。4月15日,芝加哥商品交易发布测试公告称,如果出现零或者负价格,所有交易和清算系统将继续正常运行。

可以看出,在风险控制上,中行的产品设计并未考虑到“负油价”这样的极端情况,在芝加哥商品交易所公告后也没有提前规避风险,拖到期交割前一日才进行移仓操作,从而造成如今的局面。

4

思考与启示

原油宝“倒贴”风波如何落幕?

据知情人士透露,目前中行尚未对“原油宝”做多投资者追缴欠款或将其纳入征信,暂且也不会追缴欠款。

不过,4月24日中行的最新公告并未提及追缴欠款相关,只表明,“在法律框架下承担应有责任,与客户同舟共济,尽最大努力维护客户合法利益。”

此外,中国银行、建设银行、交通银行已相继叫停相关账户原油产品新开盘交易。随后,工商银行、浦发银行发布公告称,自北京时间4月28日起,暂停账户原油、账户天然气、账户铜和账户大豆等产品的开仓交易。

目前,中行“原油宝”一事已引起监管注意,各银行正在监管的要求下进行自查账户商品交易业务,预计后续会有更多银行暂停针对个人投资者的挂钩大宗商品的账户商品交易业务。

给我们带来哪些启示?

这是一起悲剧,更是一次深刻的投资风险教育事件。

负油价的黑天鹅的确是历史罕见,很难预想到。但在整个事件中,相对于风险承受能力较低、信息获取处于弱势的中小投资者来讲,银行作为专业金融机构,产品的卖出方,信义义务更大。

在当前国际原油市场诡谲跌宕的当下,如果仅按照正常时期的常规作为,没有做好持续的风险监控和提示工作,那恐怕逃不掉信义义务有失之责。中行原油宝的教训,也是对于各类资产管理者的一个警示。在2020年这样一个动荡不安,充满巨大不确定性的时期,一定要尤其注意风险防范,重视信义义务,为客户恪尽谨慎勤勉之责。

对投资者来说,也可谓是带血的教训。中行原油宝是挂钩国外原油期货的产品,这是明示的。期货是一个高风险高回报的市场,“没有金刚钻,不揽瓷器活”,投资原油期货,基本前提是要对期货市场、交易规则、风险敞口等有所了解,不仅要熟悉交易规则,还要对原油期货的经济属性、投机属性等方面有认识和理解。如果稀里糊涂,抱着赌一把心态,盲目入市,往往就是赔个底掉。