净现金流不及预期,又因权益类资产投资余额比例受限,瑞泰人寿的盈利问题依然严峻。

近日,银保监会消费者权益保护局发布了《关于2020年第二季度保险消费投诉情况的通报》(以下简称《通报》),通报了银保监会及其派出机构接收的保险消费投诉情况。

其中,瑞泰人寿因保费投诉量位居人身保险公司前列被点名,而这已经不是瑞泰人寿在今年第一次被银保监会点名了。

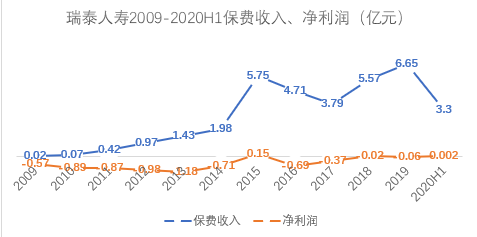

据瑞泰人寿二季度偿付能力报告显示,今年上半年,公司实现保险业务收入3.30亿元,同比略下滑5%;净利润16万元,同比也有一定减少。

众所周知,寿险公司通常有“七亏八盈”之说,但瑞泰人寿自2004年成立后,直到2015年才实现盈利,之后的2016、2017年又再次亏损,2018年才真正扭亏为盈,可谓一路坎坷。

依靠万能险起家,成立16年几无盈利

根据《每日财报》的统计,2009年至2020年上半年,瑞泰人寿分别实现保险业务收入218.37万元、724.25万元、0.42亿元、0.97亿元、1.43亿元、1.98亿元、5.75亿元、4.71亿元、3.79亿元、5.57亿元、6.65亿元和3.30亿元,上下起伏较大,增速较为缓慢。

从盈利方面来看,自2009年-2020年上半年,瑞泰人寿分别实现净利润-5669万元、-8894万元、-8685万元、-9793万元、-1.18亿元、-7067万元、1529万元、-6889万元、-3712万元、194.86万元、570.35万元和15.68万元。

可以发现,在2018年之前,瑞泰人寿仅有2015年一年盈利,在2018年之后虽扭亏为盈,但盈利也是“少得可怜”。

《每日财报》注意到,在瑞泰人寿的发展过程中万能险一直占据着比较重要的位置,2013年,万能险在其保费收入中占比高达93.74%,而份额最少的一年为2015年,仍旧占有57.73%的比例。

然而,监管加大对万能险打压力度,成为了压垮骆驼的最后一根稻草,瑞泰人寿因此再次在2016年和2017年出现亏损,其核心偿付能力充足率和综合偿付能力充足率两项关键指标也一直低于150%。

业绩颓势直到2018年才略有扭转,然而2018年瑞泰人寿也仅仅实现了194.86万元的薄利。步入2019年瑞泰人寿的经营情况略有好转,继续保持了上年的增长趋势,实现净利润570.35万元。

2020年上半年,受疫情影响,公司净利润仅有15.68万元。刚刚取得盈利没几年的瑞泰人寿会不会再次转入亏损的局面?《每日财报》就此问题发函询问了瑞泰人寿,但遗憾的是,截至发稿,公司并未给出回复。

依托中外股东成立,曾3年3换帅

据公开资料显示,成立于2004年1月的瑞泰人寿保险是第一家总部设在北京的合资寿险公司,注册资本2亿元。

初始股东为斯堪的亚公共保险有限公司(以下简称“斯堪的亚公共保险”)、北京市国有资产经营有限责任公司(以下简称“北京国资公司”),中外方股东各持股50%。

由于公司长期未盈利, 瑞泰人寿初始股东北京国资公司、斯堪的亚公共保险分别在2010年、2013年相继退出,将其各自持有的瑞泰人寿50%股权转让给国电资本控股有限公司(以下简称“国电资本控股”)、耆卫人寿保险(南非)有限公司(以下简称“耆卫人寿”)。

据公开资料显示,外方股东耆卫人寿是耆卫集团所属的全资子公司,耆卫集团1845年诞生于南非,总部位于南非开普敦,主营业务包括长期储蓄、保险和投资。

而中方股东国电资本控股,是中国国电集团公司(现“国家能源投资集团”)的全资子公司。根据神华集团公告,合并后的国家能源投资集团成为全球最大煤炭生产、火力发电生产、可再生能源发电生产和煤制油、煤化工公司。

2010年国电资本控股入股时,出任瑞泰人寿董事长的是来自国电资本控股的总经理、党组副书记邵国勇。彼时,邵国勇曾公开表示,瑞泰人寿未来的发展方向将在四个方面。

即:发挥现有优势,力推传统险种,利用股东资源,面向市场发展。“在投资型保险的现有基础上,瑞泰人寿将拓宽产品线,增加盈利渠道。”邵国勇曾如是说。然而,瑞泰人寿上述经营思路的转变效果并不明显。

2013年邵国勇离职。2014年1月,保监会核准杨建莹担任瑞泰人寿董事长,杨建莹也来自国电资本控股。杨建莹在任期间提出打造“精致的、特色的、持续盈利的瑞泰人寿”的公司愿景。

但一年半以后,也就是2015年6月,杨建莹便不再担任瑞泰人寿董事长职务。之后2015年10月,保监会核准国电资本控股副总经理张敏担任瑞泰人寿的董事长并任职至今。

偿付能力持续下降,净现金流出增加

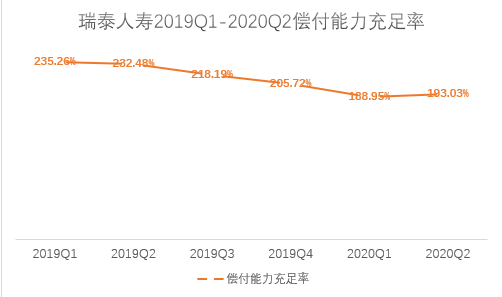

值得注意的是,瑞泰人寿的核心偿付能力充足率和综合偿付能力充足率自2019年开始,便处于持续下滑的状态。

据偿付能力报告显示,2019年第一季度至2020年第二季度,瑞泰人寿的偿付能力分别为235.26%、232.48%、218.19%、205.72%、188.95%和193.03%。

尽管2020年第二季度公司的综合偿付能力充足率略有提升,但根据银保监会7月17日发布的险资权益投资新规,保险公司上季末综合偿付能力在150%以上但不足200%的,权益类资产投资余额不得高于本公司上季末总资产的25%。

在银保监会公布的2019年第四季度和2020年一季度分类监管评价结果中,瑞泰人寿均被评定为B类公司。

值得一提的是,瑞泰人寿的现金流也不太充裕。据偿付能力报告显示,2020年第二季度,瑞泰人寿在基本情景下经营活动实际净现金流约为-1.88 亿,与上季度预测值3.32亿相比,净现金流出增加约5.2亿。

本季度实际净现金流出增加的主要原因有以下几点:受疫情影响,保费收入现金流入较上季度预测减少约6.01亿,退保赔付、费用支出等现金流出较上季度预测减少0.81亿。

同时,瑞泰人寿表示,在本次基本情境未来三个月现金流预测中,万能账户到期资产现金流入,能够弥补万能存量业务较高的退保预期。

根据银保监会7月17日发布的险资权益投资新规,该公司的权益类资产投资余额将不得高于上季末总资产的25%。

虽然综合偿付能力充足率略有提升,但净现金流不及预期,同时又因权益类资产投资余额比例受限,瑞泰人寿的盈利难问题依然严峻。对此《每日财报》将持续关注。